北交所中报首秀劲增42%!民士达:芳纶纸龙头破茧,AI服务器到商业航天通吃

作者 | 萧瑟编辑 | 小白

作者 | 萧瑟编辑 | 小白7月23日晚间,北交所迎来了2025年度第一份半年报,主角正是国内芳纶纸领军企业民士达(833394.BJ)。

有意思的是,这份半年报原定的披露时间是8月11日,但民士达管理层表示编制工作进展顺利,故决定提前发布,似乎是很想让大家尽早看到这份成绩单。

正巧这家公司也是风云君过去重点研究过的标的,今天我们就一起看看。

(来源:市值风云APP)

产品结构高端化,利润端增长显著

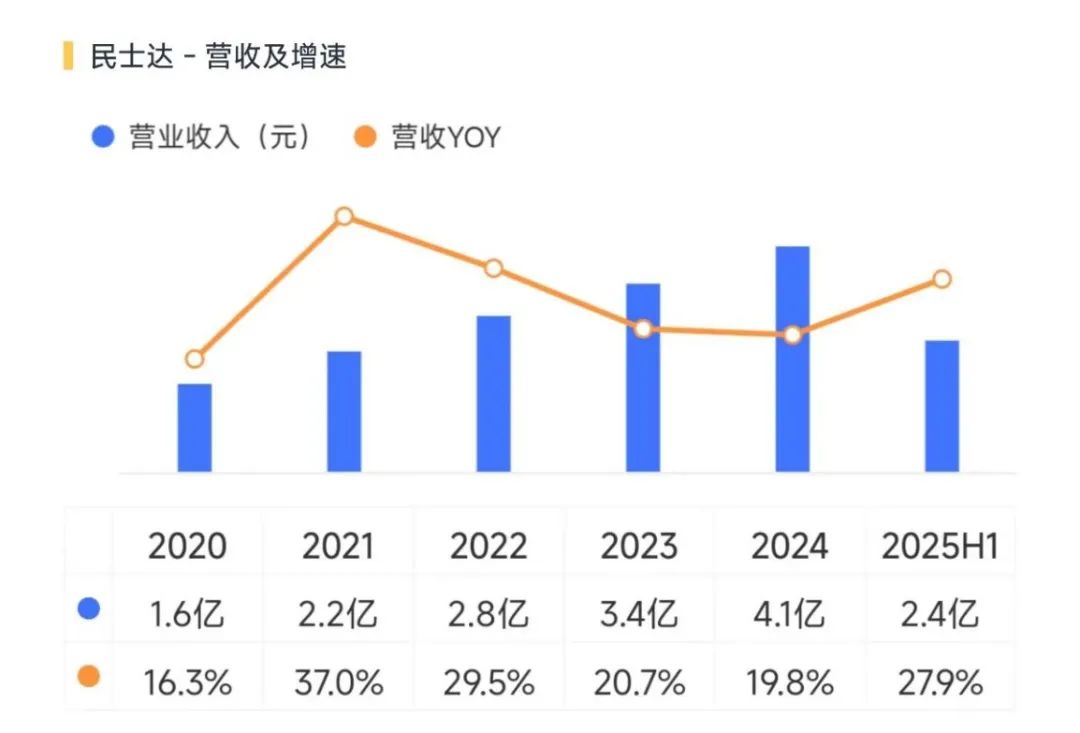

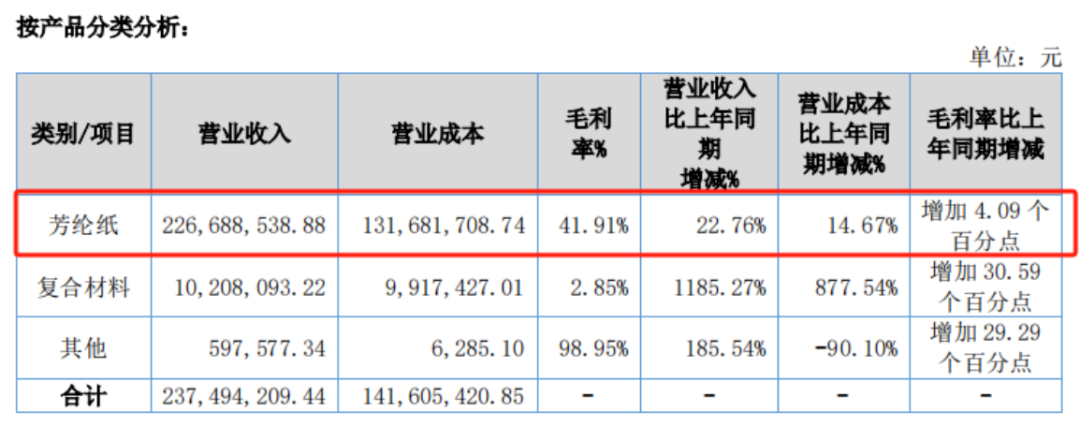

产品结构高端化,利润端增长显著2025年上半年,民士达实现营业收入2.37亿,同比增长27.9%,基本延续了上市以来稳定增长的趋势。其中芳纶纸产品贡献2.27亿,收入占比95.5%,仍是绝对核心产品。

(来源:市值风云APP)

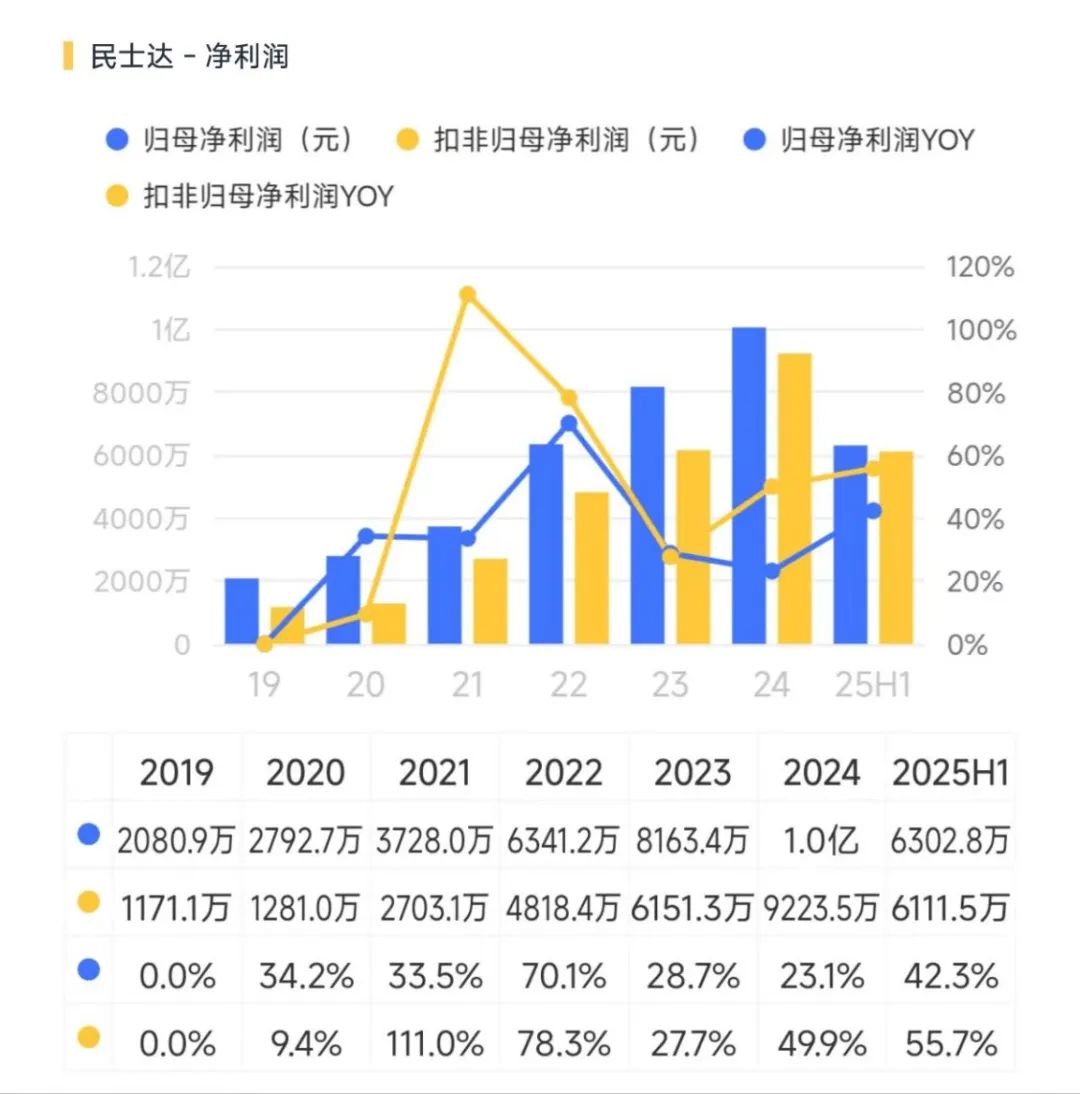

利润端的表现更加亮眼,上半年归母净利润为6,303万,同比增长42.3%,扣非净利润6,112万,同比增长55.7%。

(来源:市值风云APP)

显然民士达的盈利能力得到了改善,上半年芳纶纸产品毛利率为41.9%,同比提升4.1pct,进而带动综合毛利率同比提升2.8pct至40.4%。

(来源:民士达半年报)

受此影响,上半年净利率同比改善3.8pct至26.1%,ROE同比改善1.8pct至8.4%,两个数字都是十分优秀的水准。

在风云君看来,上述积极变化的主要原因是产品销售结构的高端化。

芳纶纸是一种高分子聚合材料,具有阻燃、绝缘、高强度、抗腐蚀、耐辐射等诸多特性,可以作为绝缘材料用于电气设备领域,也能作为轻量化、高强度材料用于航空航天领域,主打一个下游应用广泛。

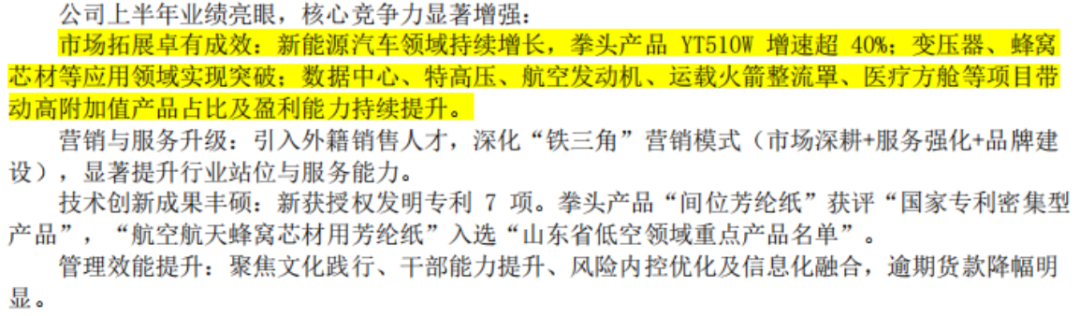

据半年报披露,新能源汽车、变压器、蜂窝芯材、数据中心、特高压、航空发动机、运载火箭整流罩、医疗方舱等领域均有突破,带动高附加值产品占比以及盈利能力持续提升。

(来源:民士达半年报)

在新能源汽车领域,民士达旗下的YT510W是专门面向驱动电机系统的一类产品,过去在800V电机、400V电机系统均有应用案例,2025年上半年迎来批量出货,实现了超过40%的增幅。

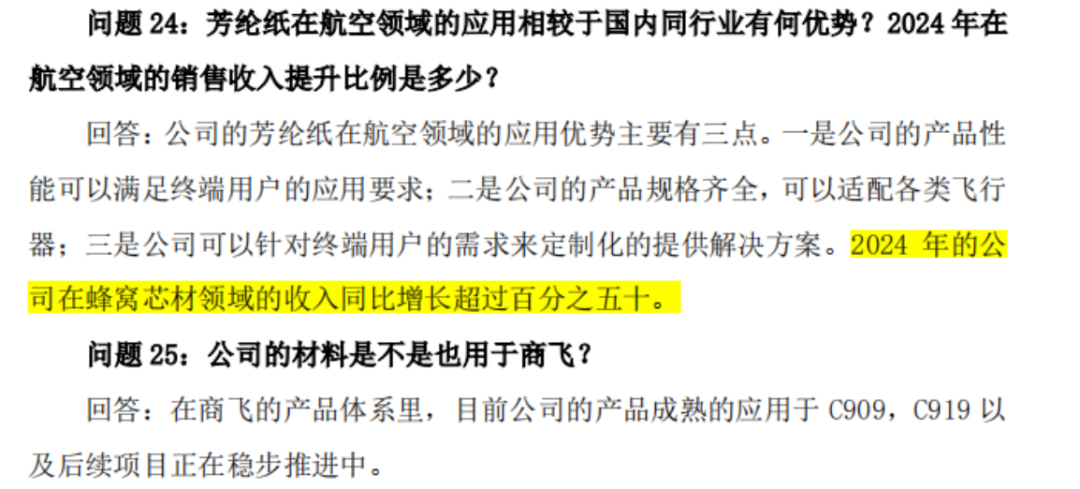

蜂窝芯材以芳纶纸为核心基材,是一种轻质、高强、多孔的结构材料,具备阻燃、降噪、抗冲击功能,多用于飞机、列车、轮船的机体中间层材料。

民士达曾在调研中提到过,其已进入到C909、C919等国产大飞机的供应体系中,且在2024年内蜂窝芯材品类就已实现了50%的收入增长,同样是一块持续高增的业务。

此外2024年10月时,民士达在投资者互动平台中还披露过,其产品已配套国内头部eVTOL企业并实现小批量交付。

(来源:民士达公告)

最值得注意的是,民士达这份中报里首次提到了AI数据中心,并将其视作增长驱动因素之一。

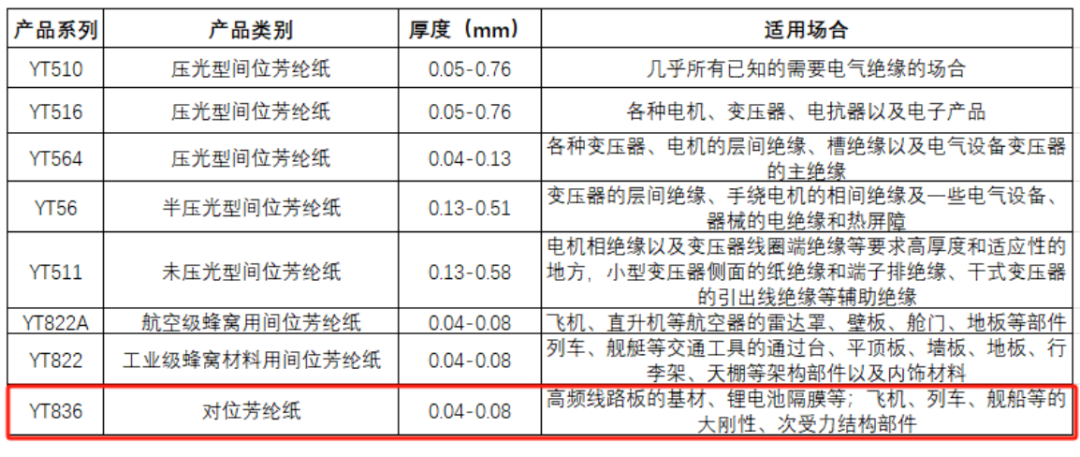

数据中心需大量变压器、UPS、列头柜等高压配电设备,民士达的间位芳纶绝缘纸可被用作这些设备的层间绝缘、绝缘筒、绝缘垫片。

此外,随着 400G/800G 交换机、AI 服务器及光模块的功耗上升,主板、背板、射频前端都需要低介电、低损耗的高频线路板,民士达的对位芳纶纸可用作高频线路板的基材或半固化片。

(来源:民士达官网,制表:市值风云APP)

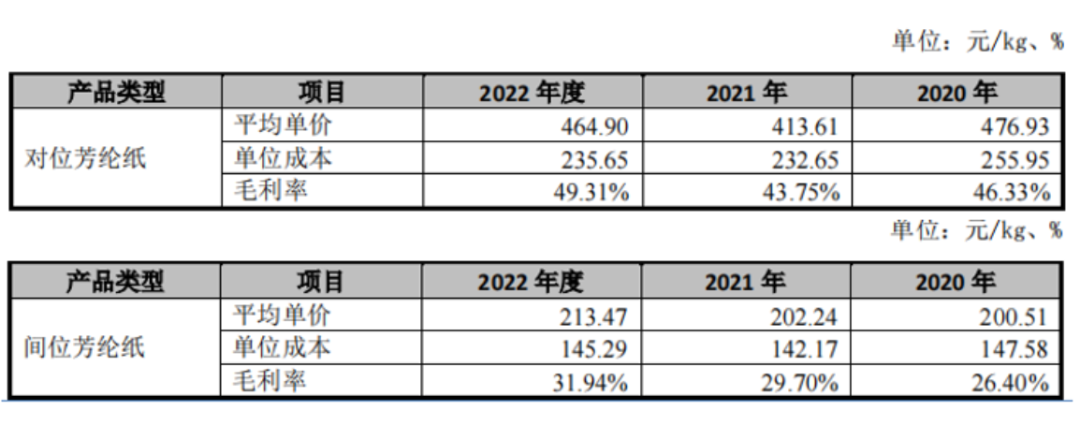

相对于间位芳纶纸,对位芳纶纸是性能更优且盈利能更强的品类。

据招股书中披露,间位芳纶纸的销售单价在200元/kg左右,毛利率不足30%,而对位芳纶纸销售单价超过400元/kg,毛利率可达40%-50%。

(来源:民士达招股书)

2022年时,民士达的对位芳纶纸销售占比仅有7.2%,目前仍以间位产品为主,未来盈利能力仍有优化空间。

新产能投产解燃眉之急,原材料供应仍充足

新产能投产解燃眉之急,原材料供应仍充足同时踩中新能源、商业航天、低空经济、数据中心等多个热门赛道的情况下,民士达上半年不足3成的收入增幅似乎有些平庸,其根源在于产能瓶颈的严重制约。

根据招股书中数据,民士达在2022年末就已拥有芳纶纸年产能3,000吨,但这个数字直至2024年末都还未曾有过变动。

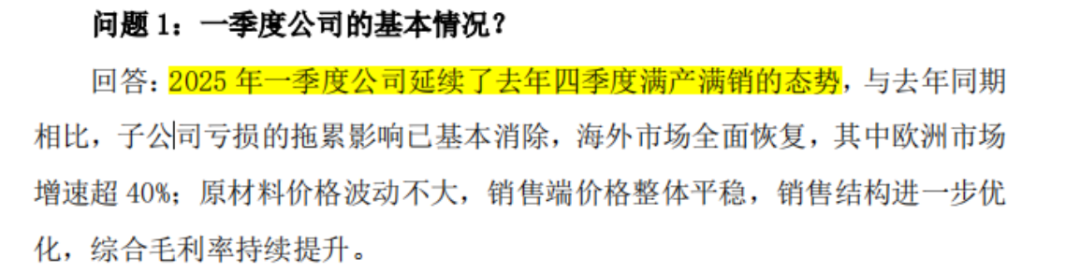

从今年4月发布的调研信息来看,至少在2024年四季度以及2025年一季度,民士达就一直满产满销的状态,产能吃紧的情况下,只能优化生产节奏以优先保证高附加值产品的生产。

(来源:民士达公告)

而据中报披露,IPO募投的“新型功能纸基材料项目”已在6月顺利投产,其吨纸能耗较老产线降低12%。

(来源:民士达中报)

能耗方面还是次要的,最重要的是该项目能够带来1,500吨的产能增量,在当前规模上增加50%,且2025年内的有效产能预计增加30%,大大缓解了民士达的燃眉之急。

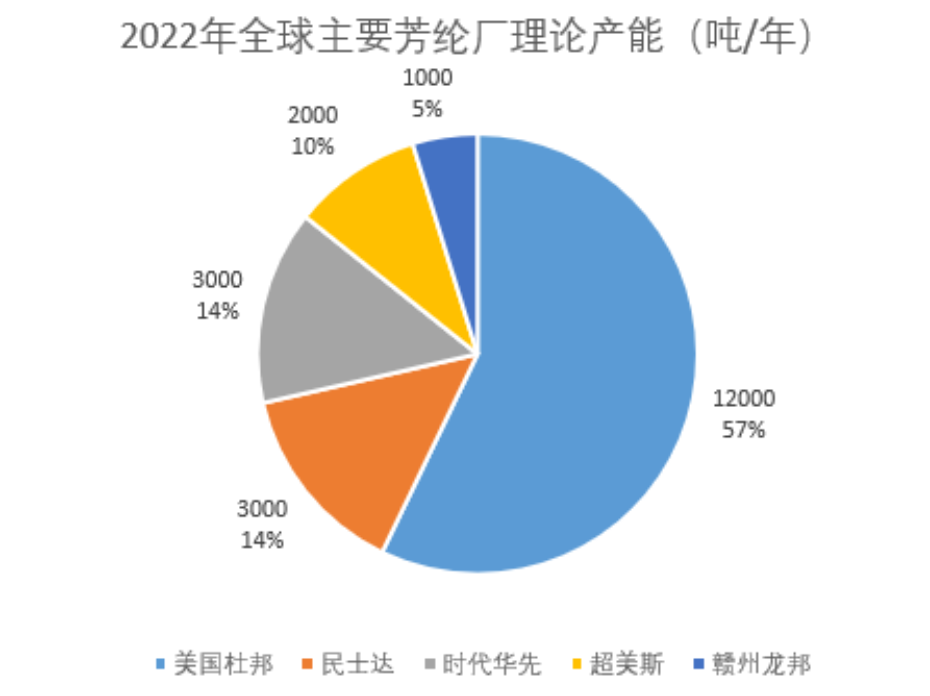

与此同时,4,500万吨总产能加持下,民士达国内芳纶纸企业地位得到巩固,其与美国巨头杜邦的差距不断拉近,国产替代进程加速。

(来源:民士达招股书,制图:市值风云APP)

芳纶纸的原材料是同样稀缺的芳纶纤维,随着产能扩大,上游供应能否得到保障呢?这一点恰恰正是民士达的优势所在。

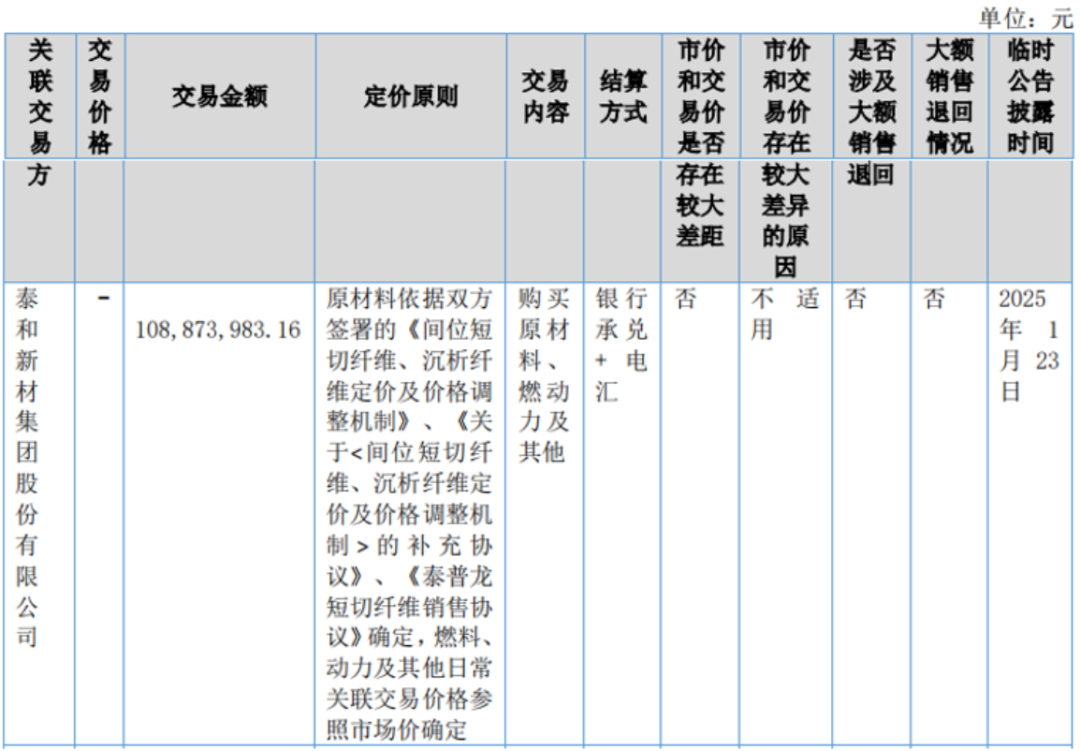

民士达的芳纶纤维供应商是其母公司泰和新材(002254.SZ),上半年二者发生关联采购交易金额共1.09亿,占同期1.42亿营业成本的四分之三。

(来源:民士达中报)

泰和新材是目前国内最大的芳纶纤维生产商,同时也是少数具备对位芳纶纤维生产能力的企业,截至2024年末拥有芳纶纤维设计产能共3.2万吨,其中间位、对位产能各1.6万吨,足够保障民士达的需求。

目前泰和新材持有民士达66.2%的股份,享有绝对的控制权。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

暂时没有评论