市值200亿,现金90亿,分红59亿!老板电器:成于专注,困于一隅

作者:

市值风云

|

2025-05-07

没能打造出第二增长曲线来对冲核心业务的下滑。

作者 | 木盒编辑 | 小白老板电器,市值风云吾股评级中排名64。

作者 | 木盒编辑 | 小白老板电器,市值风云吾股评级中排名64。

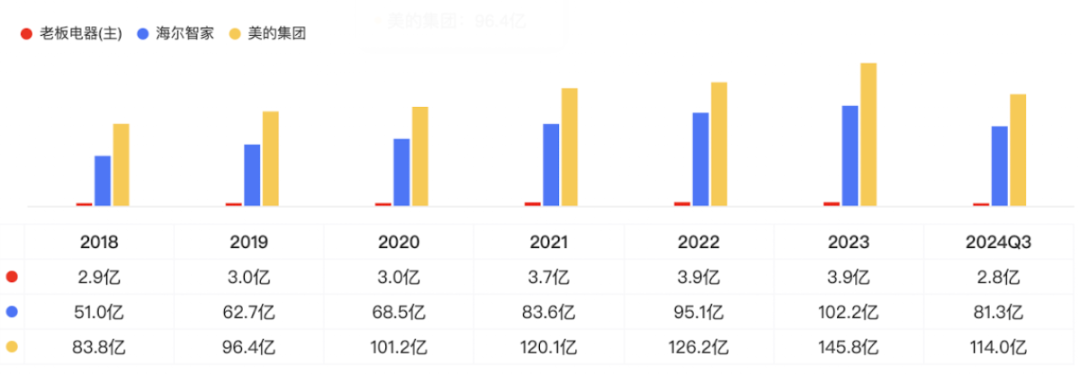

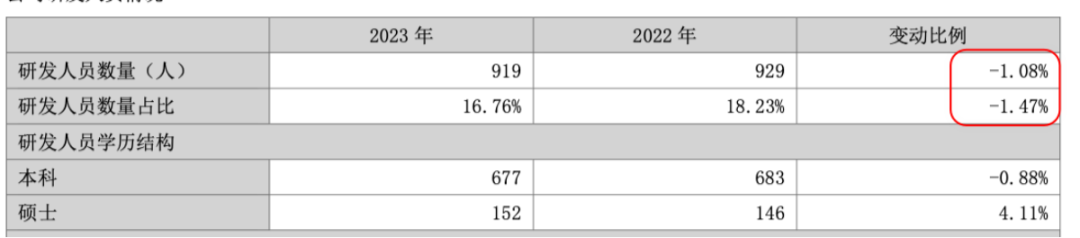

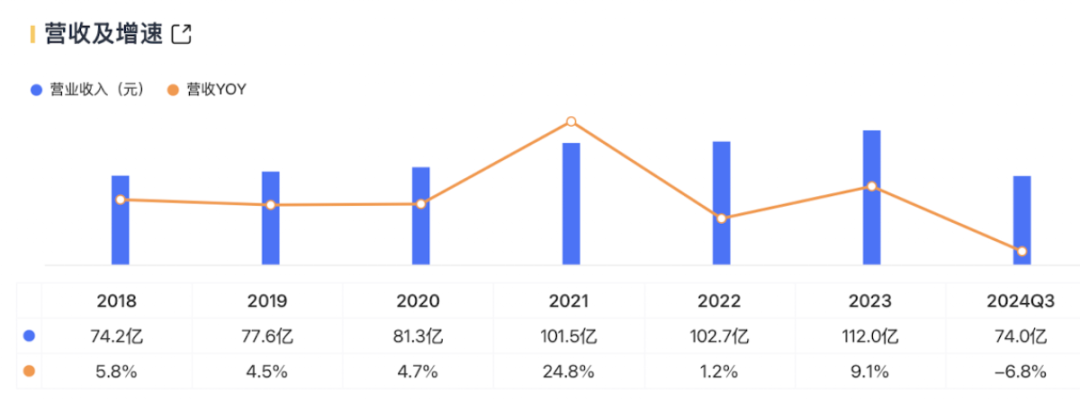

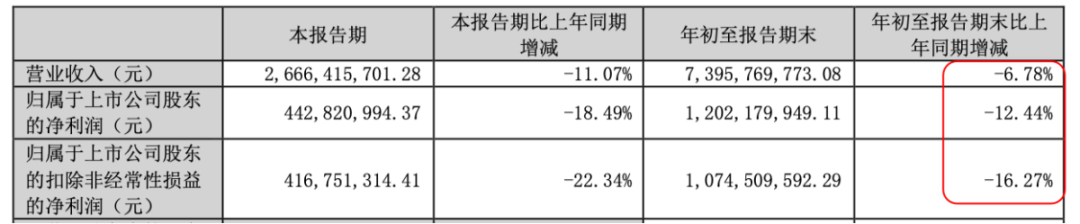

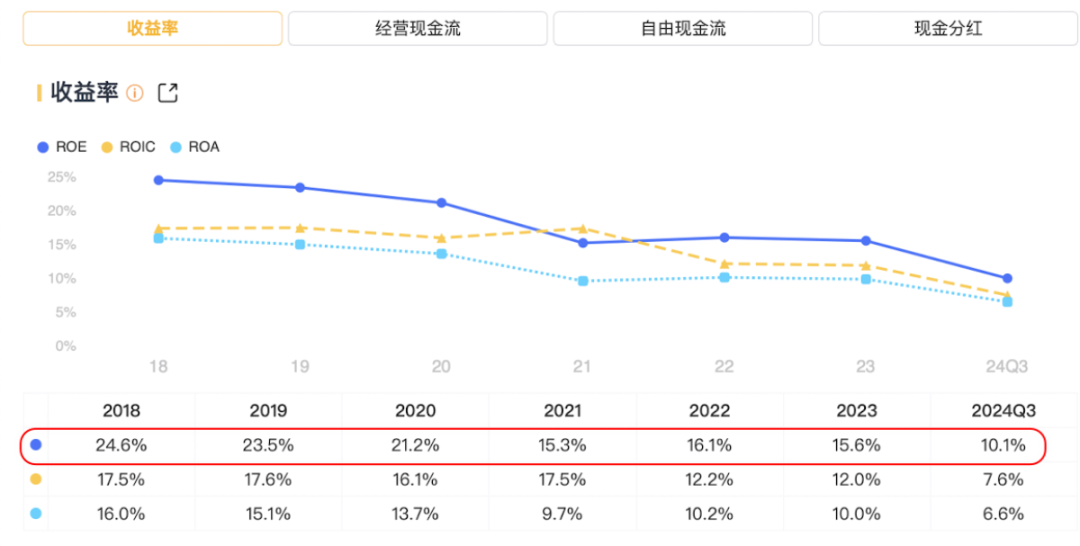

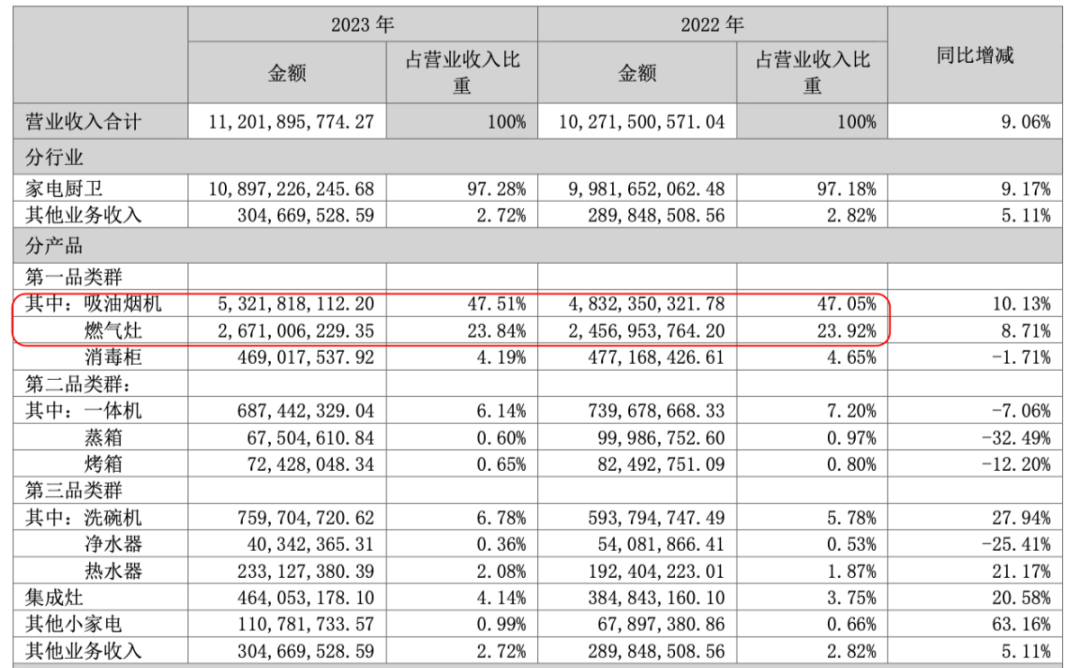

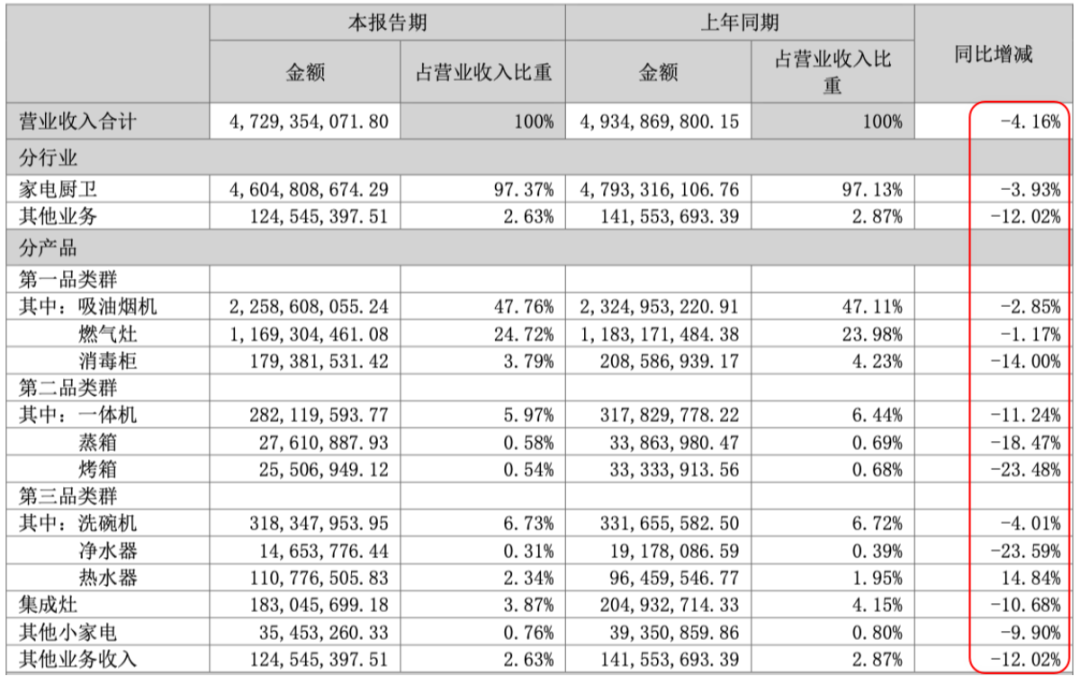

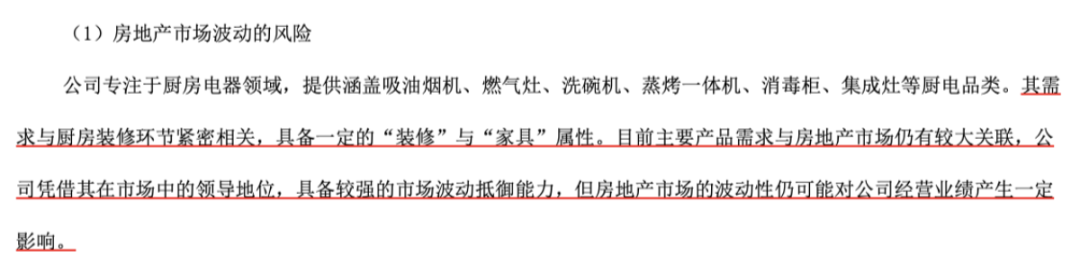

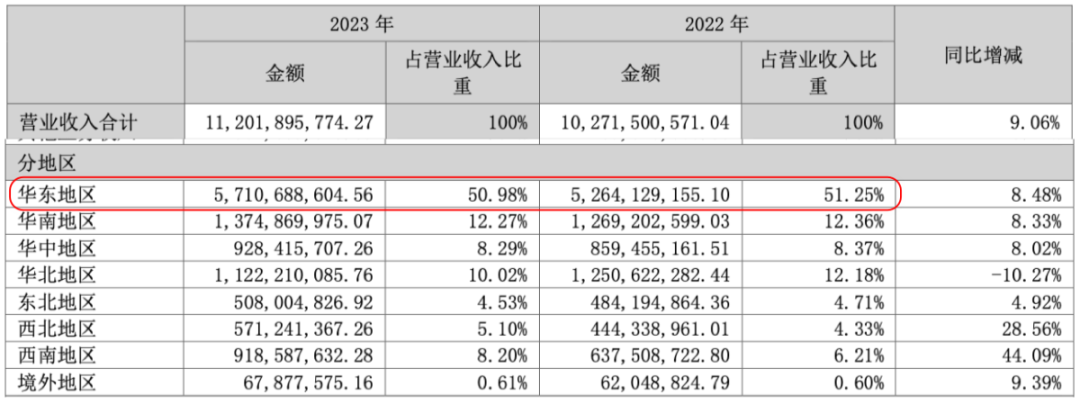

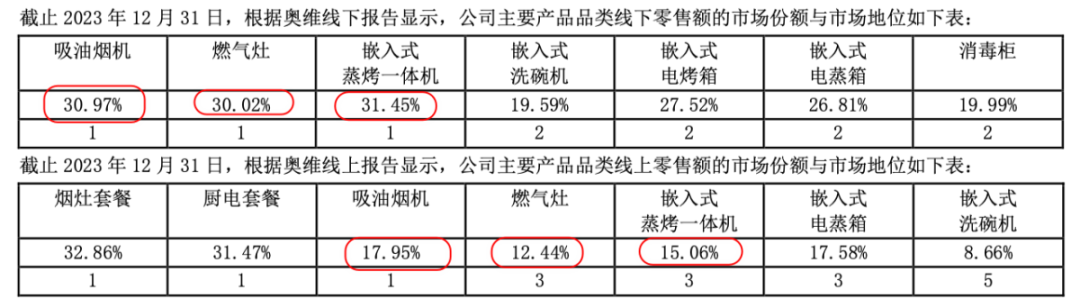

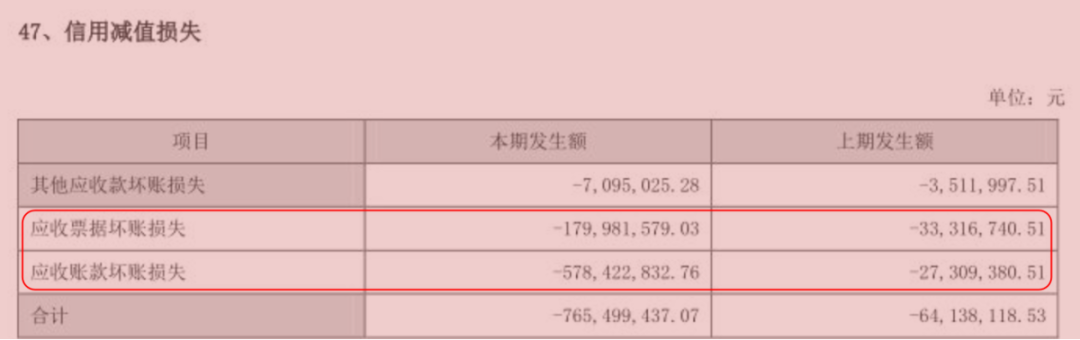

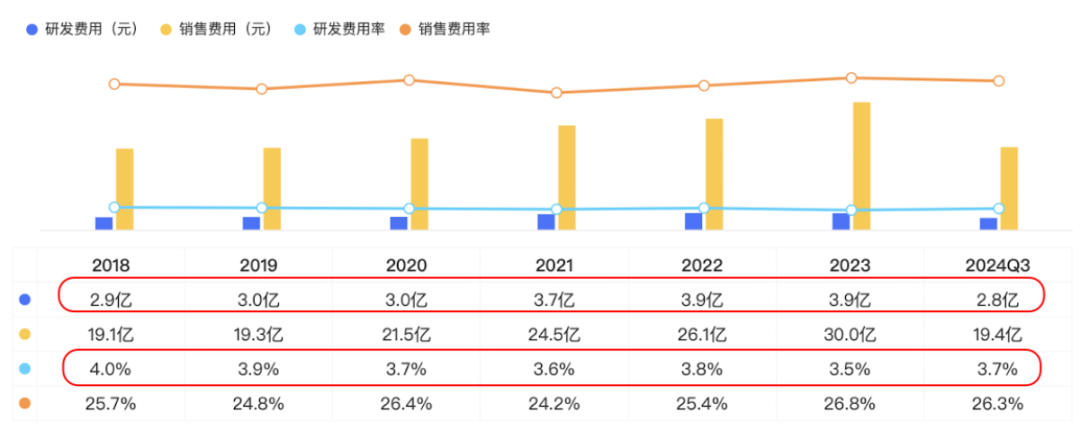

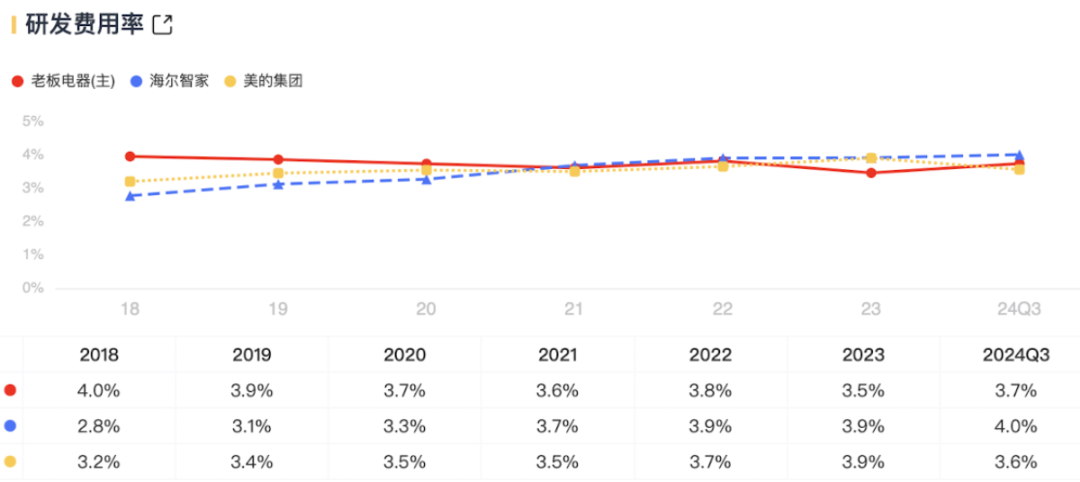

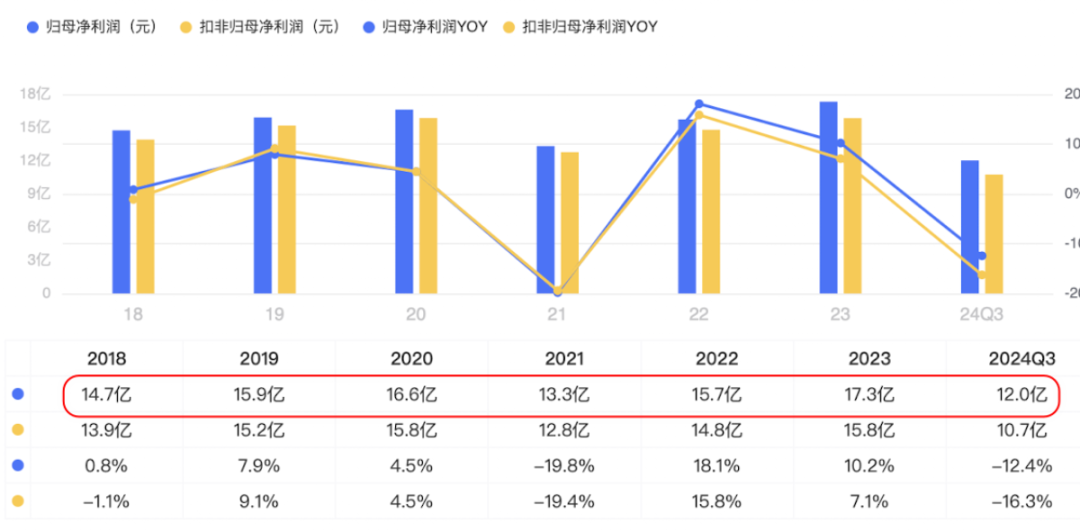

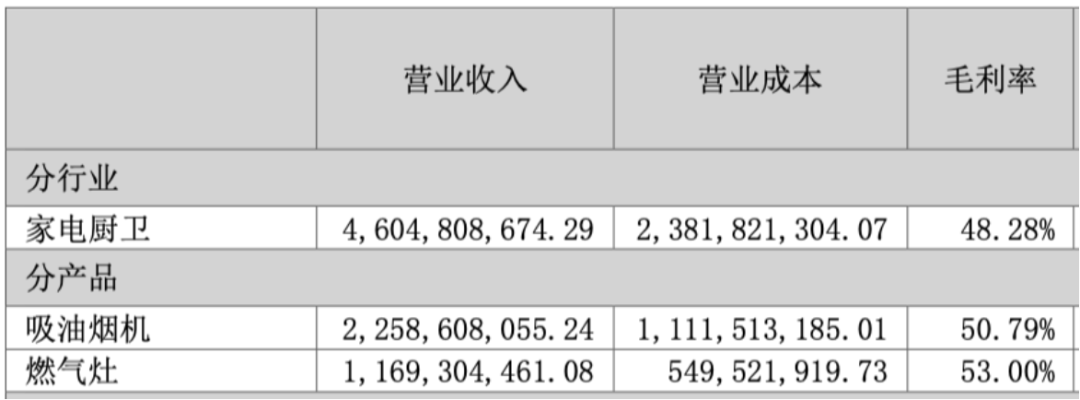

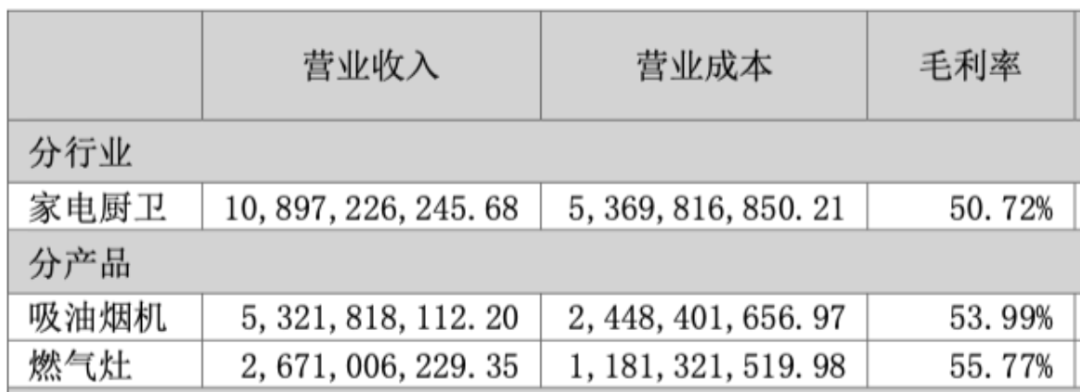

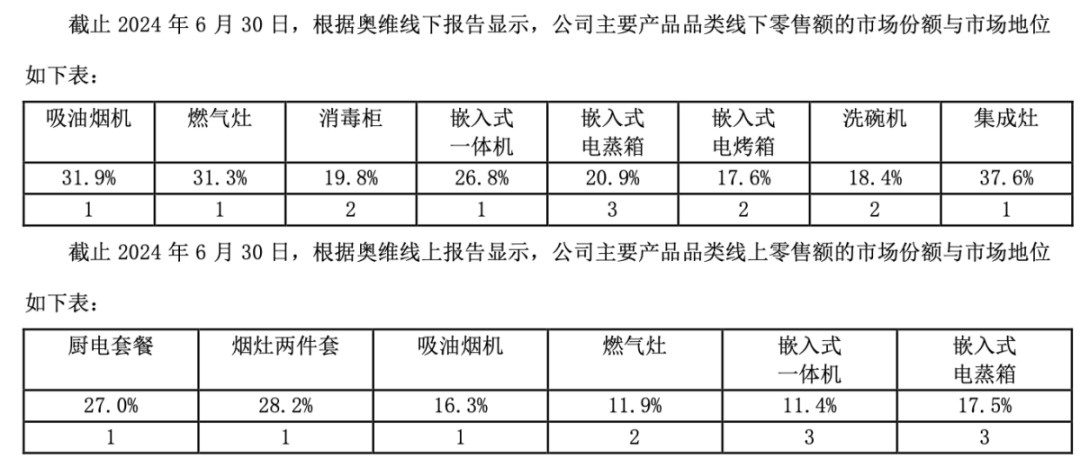

老板电器的优缺点都很明显,缺点是收入依赖于大单品油烟机和燃气灶,研发投入相对较少,品类扩张不够快速,以往跟地产精装绑定太深导致应收款出现坏账,还有出海市场依然没有打开。而优点是高端市场上品牌影响力和市占率排名前列,毛利率很高,这几年受市场影响,ROE都有所下降,但依然有16%左右相对较高的水平。最大的优点是公司很靠谱值得信赖,曾经股东回报很丰厚,能保持专注主业而不是盲目多元化损毁公司价值。虽然受下游地产低迷环境的负面影响,但2024年也有“两新”政策(即大规模设备更新和消费品以旧换新)的利好刺激,待看第四季度业绩如何……免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

老板电器的优缺点都很明显,缺点是收入依赖于大单品油烟机和燃气灶,研发投入相对较少,品类扩张不够快速,以往跟地产精装绑定太深导致应收款出现坏账,还有出海市场依然没有打开。而优点是高端市场上品牌影响力和市占率排名前列,毛利率很高,这几年受市场影响,ROE都有所下降,但依然有16%左右相对较高的水平。最大的优点是公司很靠谱值得信赖,曾经股东回报很丰厚,能保持专注主业而不是盲目多元化损毁公司价值。虽然受下游地产低迷环境的负面影响,但2024年也有“两新”政策(即大规模设备更新和消费品以旧换新)的利好刺激,待看第四季度业绩如何……免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 木盒编辑 | 小白老板电器,市值风云吾股评级中排名64。

老板电器的优缺点都很明显,缺点是收入依赖于大单品油烟机和燃气灶,研发投入相对较少,品类扩张不够快速,以往跟地产精装绑定太深导致应收款出现坏账,还有出海市场依然没有打开。而优点是高端市场上品牌影响力和市占率排名前列,毛利率很高,这几年受市场影响,ROE都有所下降,但依然有16%左右相对较高的水平。最大的优点是公司很靠谱值得信赖,曾经股东回报很丰厚,能保持专注主业而不是盲目多元化损毁公司价值。虽然受下游地产低迷环境的负面影响,但2024年也有“两新”政策(即大规模设备更新和消费品以旧换新)的利好刺激,待看第四季度业绩如何……免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论